מיועד לזוגות צעירים בעיקר לאחר חתונתם אשר מטרתם לקנות דירה, מטרת התיק הוא השקעה קצרת טווח אשר מחליף את שחיקת הכסף בפיקדונות השונים ובעו"ש של הבנק, המטרה שלנו הוא לספק תשואה יציבה עם פחות תנודתיות בתיק ובעל סיכון יחסית נמוך. תמהיל התיק יהווה 25% קרן מנייתית ו75% אג"ח ממשלתי וקונצרני המפוזר על גבי 3 קרנות.

לדוגמה: ברצוננו לפתוח את התיק לאחר חתונה ולהכניס 100,000 ₪ –

25,000 ₪ נשקיע בקרן המנייתית ואת ה75,000 ₪ הנותרים נשקיע כל גבי 3 קרנות אג"חיות כאשר לכל קרן מוצקה 25,000 ₪.

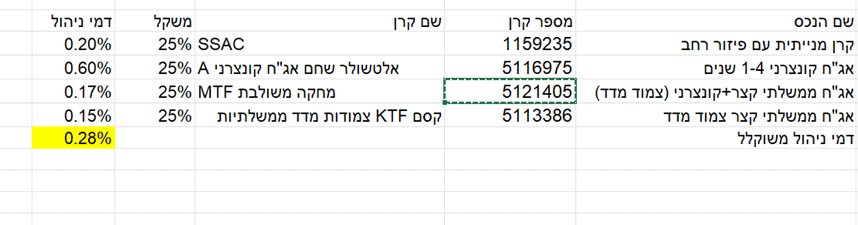

תיק זה מחולק ל25% קרן אירית צוברת (קרן סל אשר אינה מחלקת דיבידנדים אלא צוברת לתוכה את הדיבידנדים המתקבלים מחברות המושקעות בקרן, בקרן צוברת קיים אפקט יותר חזק של ריבית דה ריבית כיוון שהכסף מהדיבידנדים מושקע אוטומטית בחזרה בקרן).

שנסחרת בשקלים בבורסה הישראלית קרן SSAC היא קרן שעוקבת אחרי MSCI All Country World מדד זה מהווה פיזור רחב במיוחד הכולל 1600 מניות בינוניות עד גדולות בשווקים מתפתחים ומפותחים כך שהפיזור הרחב מקטין את הסיכון.

25% קרן נאמנות ישראלית המשקיעה באג"ח קונצרני בעלות דירוג גבוה (חברות בטוחות ויציבות),

25% קרן נאמנות המשקיעה באג"ח ממשלתי קצר וקונצרני צמוד מדד (צמוד מדד הכוונה בצמוד מדד המחירים לצרכן השקעה בצמוד מדד מהווה הגנה מפני האינפלציה).

25% קרן נאמנות ישראלית המשקיעה באג"ח ממשלתי קצר צמוד ממד עוד הגנה לאינפלציה מצד ההמשלה.

איך משקיעים בפועל

אחרי שהחלטנו על הרכב התיק ובחרנו את הקרנות שאנו רוצים לקנות קיימות 2 אופציות עיקריות לבצע את ההשקעות ולבנות את התיק:

דרך הבנק

האופציה הפשוטה ביותר פשוט קונים דרך האפליקציה של הבנק או דרך האתר, באופציה זאת חשוב לציין שעמלות הקנייה של הקרנות יותר גבוהות וקיים דמי פיקדון גבוה.

דרך בית השקעות ישראלי

תיק מסחר עצמאי בבית השקעות ישראלי (כגון מיטב דש , הפניקס ,אקסלנס) דרך האינטרנט לוקח עניין של כמה ימים לאישור טפסים והעברת כספים לחשבון המסחר. באופציה זו עמלות הקנייה זולות יותר משמעותית ומשלמים רק דמי ניהול חודשים סכום הנע סביב 15 ₪, רוב בתי השקעות בארץ משתמשים במערכת מסחר "ספארק " מערכת פשוטה ונוחה לתפעול.

מבחינת מיסוי

את המיסוי העיקרי נשלם בעת מכירת התיק 25% מס רווח הון על הקרן המנייתית ו15% מס רווחי הון על הקרן האג "חית.

בהשקעה בקרן המחקה שמקורה באירלנד בשל אמנת מס מקלה עם שאר המדינות, על דיבידנד מחברות שמקורן בארה"ב יהיה מס דיבידנד של 15% בשאר המדינות תשלום המס על הדיבידנד יעמוד בממוצע על 8% בלבד (המס על דיבידנד בכללי הוא גם 25%).

ביצועי עבר

ב-10 שנים האחרונות התיק עשה בממוצע תשואה של 4.38% לשנה עם סטיית תקן ממוצעת של 5.28% – סטיית תקן אשר נחשבת נמוכה במיוחד, במילים אחרות בשנים לא טובות של התיק, התיק ירד מערכו רק 5%.