הרבה אנשים כיום רוצים להשקיע בנדל"ן, מאז 2007 מחירי הדירות במגמת עלייה מתמשכת ועל פי ההערכות, שנת 2021 תסתיים עם עלייה של יותר מ10% והמחירים לא צפויים לרדת בקרוב. התשואות הגבוהות והסיכון הנמוך לעומת השקעה במניות ובערוצים פיננסיים אחרים, גורמים לעוד ועוד אנשים להיכנס לתחום.

הבעיה שכל משקיע נתקל בה, היא מאיפה אפשר לממן את רכישת הדירה? אמנם אנחנו כבר גרים בדירה משלנו או שלקחנו משכנתא מהבנק, אך התקציב הנזיל שלנו מוגבל ואין לנו פתרון מהיר שיענה על הצרכים שלנו.

רגולציית בנק ישראל

עד חודש אוקטובר האחרון, אם היה לנו נכס קיים יכולנו לקחת עבורו עד 50% מימון (בהורדת שווי המשכנתא הקיימת) ועם מינוף הדירה הנוכחית, היינו יכולים להביא הון עצמי לרכישת דירה נוספת.

לדוגמא: זוג שרכש דירה ב2 מיליון ₪ ולקח משכנתא מהבנק על סך 500,000 ₪ . לאחר תקופה מצאו נכס משתלם לרכישה על סך 800,000 ₪. כאשר על הנכס הקיים נקבל עד 500,000 ₪ (50% משווי הנכס פחות המשכנתא שלקחנו) ועל הנכס השני ניקח משכנתא על סך 400,000₪, כלומר שבפועל הבנק יוכל לתת לנו עד 900,000 ₪. במצב זה יכולנו לרכוש דירה נוספת ללא הון נוסף שנצטרך להוסיף.

בנק ישראל במאמציו לעצור את פרץ המשקיעים ואת היקף לקיחת המשכנתאות השובר שיאים, (כאשר בשלושת החודשים יוני, יולי ואוגוסט עמדו על מעל 11 מיליארד שקל בכל חודש) הניח רגולציה חדשה להגבלת המשקיעים. הרגולציה מבהירה, שאין שום אפשרות למתן מימון מהבנקים בתמורת משכון נכס קיים שלך בשביל קניית דירה נוספת.

האפשרות שכן ניתנת היא, כאשר קרוב משפחה בדרגת קרבה ראשונה (בדרך כלל הורים) משעבד את הנכס הקיים שלו ונותן לכם את הכסף ("הלוואת נדוניה") לטובת רכישת דירה נוספת.

הפתרונות הקיימים:

מכיוון ששוק מימון הדיור מאוד משוכלל ישנם גופי מימון רבים אשר לא כפופים תחת תקנות בנק ישראל, ומציעים פתרונות אפשרים חוץ בנקאיים:

הלוואות ביטוח:

בעבר להלוואת משכנתא מגופים חוץ בנקאיים היו פונים בלית ברירה כאשר קיים חיווי אשראי שלילי והבנק לא מוכן לתת לכם משכנתא.

הריביות היו יקרות בהרבה יותר מהבנקים, ודמי ההחזר היו גבוהים במיוחד. כיום לאחר הרגולציה, החברות הללו מנסות להיכנס לשוק המשכנתאות "הנורמטיבי" ולתת ריביות אטרקטיביות יותר.

בין הגופים העיקריים היום שאפשר לקחת ממנו משכנתא חוץ-בנקאית הם חברות הביטוח, כדוגמת חברת "כלל ביטוח ופיננסים" שמציעה משכנתא עד 60% מימון ובמסלולים משתנים. חשוב להשים לב שכיום ממוצע הריביות יהיו עדיין יותר גבוהות מהמשכנתאות של הבנקים, אך עם כניסה של יותר ויותר חברות, ניתן לצפות לתחרות והוזלה משמעותית.

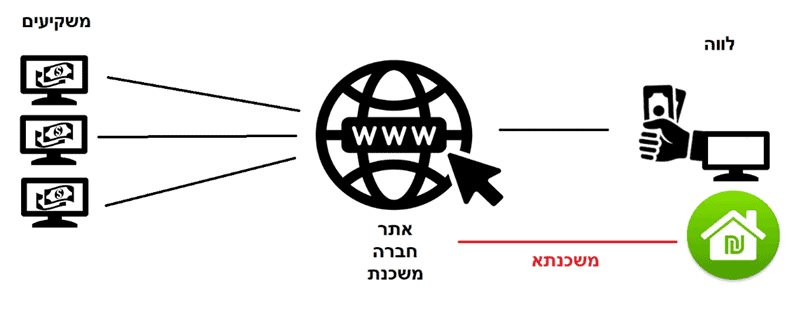

"משכנתא חברתית" (P2P):

- תחום "ההלוואות עמית לעמית" הידוע גם כ"הלוואות חברתיות", הוא תחום פיננסי המתפתח בשנים האחרונות. הרעיון הוא לקיחת הלוואות לאנשים ולעסקים קטנים הממומנות ע"י אנשים וחברות אחרות.

במשכנתא חברתית: המימון מתקבל ממשקיעים אחרים אשר רשומים במערכת. ההלוואה נלקחת מחברת תיווך שאושרה על ידי משרד האוצר, והיא מהווה חברת תיווך בין לווים למלווים.

ישנם כמה חברות שמתעסקות בתחום כגון: "הומי", "טריא" ו"סרטא". כאשר אחוזי המימון נעים בין 50%-75% תלוי למטרה ודרך איזה חברה אנחנו פועלים. יתרון נוסף הוא שטווח המשכנתא אינו מוגבל ל30 שנה בחלק מהמקומות , וישנה אפשרות לפריסת תשלומים רחבה יותר. נשים לב: הריביות יהיו בממוצע יותר גבוהות, ובנוסף נצטרך לשלם דמי ניהול לחברה המתווכת. (בנוסף לשמאי ועו"ד שנצטרך לקחת).

הלוואות מקרנות הפנסיה:

אין ספק שלקיחת הלוואות מקרנות החיסכון שלנו (גמל, השתלמות ופנסיה) הן מקור טוב ללקיחת הלוואה. את הלוואות מקבלים בתנאים נוחים ובריבית טובה (בין P-0.5 לP+0.5).

אם נרצה לקחת הלוואה מהקרן פנסיה שלנו, נוכל לקחת הלוואה בהיקף של 30% מהפדיון. והלוואה מהקרן השתלמות נוכל לקבל אף עד80% (בקרן נזילה).

נשים לב: שלא מדובר פה על שיעבוד הדירה, אלא הלוואה על חשבון הקופה לטווח של עד 7 שנים. אמנם לא לכל אחד פתרון זה יספיק, אך עם סכומים משמעותיים זה בהחלט יכול לקדם אותנו צעד לרכישת הדירה.

עמותות מגזר שלישי:

כיוון נוסף שכדאי לבדוק הוא לקיחת הלוואה מעמותות שונות הפועלות ללא כוונה ליצירת רווחים וכל מטרתם לסייע לציבור בהתנהלות הפיננסית היומ-יומית, וכן גם ומתן פתרונות וצרכי אשראי לפרטיים ולעסקים קטנים. מתוכן אפשר למנות את עמותת עוגן ( האגודה הישראלית להלוואות ללא ריבית )וקרן שמש, אשר נותנות הלוואות בקריטריונים מסוימים על שעבוד הנכס הקיים.

בסופם של דברים מטרת בנק ישראל היא למנוע ממשקיעים להמשיך לרכוש עוד דירות, אך עם התנהלות נבונה ניתן למצוא פתרונות משתלמים שאיתם נגיע לדירה הבאה.