פרק שמיני

בפרק הקודם תיארנו את מצב הייצוא הישראלי, חרף ההתנגדויות העזות שקמו נגדו. בפרק הנוכחי נסביר מהם התחשיבים הכלכליים לפיהם מעריכים איזו כמות כדאי לייצא ומהו הרווח הפוטנציאלי הצפוי.

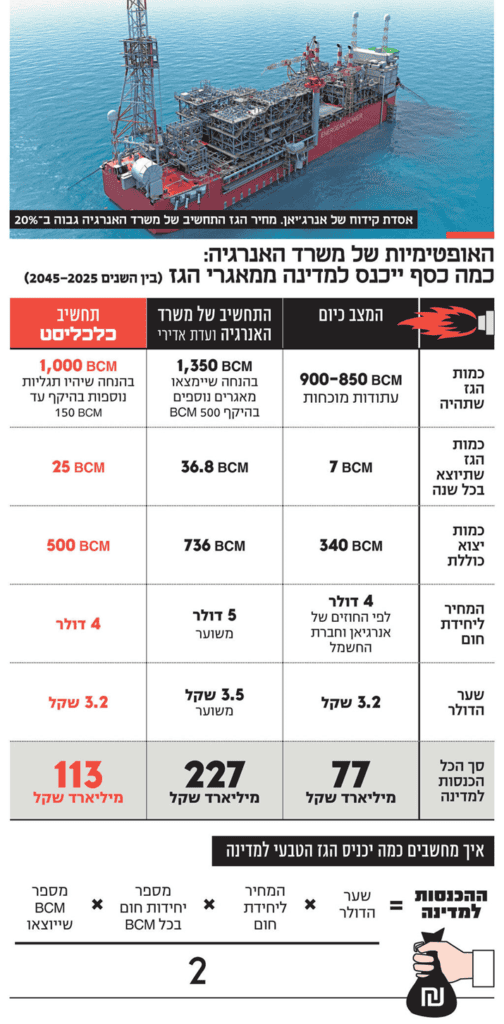

וועדות 'אדירי' ו'אדירי 2' בחנה את מדיניות הממשלה הרצויה בנושא משק הגז הטבעי בישראל, והגיעה למסקנה שאם המדינה לא תעודד חיפושים נוספים של מאגר גז טבעי היא תאבד סכומי עתק של כסף, עד לכ-230 מיליארד שקל. הכוונה היא לאובדן האפשרי של מס הכנסה, תמלוגים שמשולמים על הפקת הגז וכן את מס רווחי היתר ("היטל ששינסקי"). המסקנה הזו מוטלת בספק בעיני מומחים רבים, שכן הוועדה הסתמכה על כך שישראל תייצא כמות אדירה של גז טבעי, הרבה יותר ממה שהיא מייצאת כיום, כמויות של כ-736 BCM במשך 20 שנה, כלומר ממוצע שנתי של כ- 36.8 BCM. כיום העתודות המוכחות של מאגרי הגז מסתכמות לפי משרד האנרגיה ב־850 BCM. לשם השוואה, שני מאגרי הגז המסחריים הפועלים כיום בישראל, תמר ולווייתן, הפיקו ב־2020 כמות של 15.59 BCM.

דהיינו, ההנחה הבסיסית של הוועדה היא הערכה אופטימית באופן קיצוני של כמות הגז שתופק. בנוסף, הניחה הוועדה כי אי חיפוש ואי פיתוח מאגרי גז נוספים, יובילו להפסד של 230 מיליארד שקל. להערכת גורמים ומומחים רבים שתי ההנחות הינן מוגזמות ובלתי סבירות, וההפסד הכלכלי הריאלי יותר שיעלה ממצב שכזה עומד על כשליש מהסכום. נשאלת השאלה, איך הגיעו לתחשיב כזה? המספרים לא נזרקים סתם, ישנן נוסחאות מאוד ברורות איתן עובדים מומחים רציניים בעלי שם ולפי העבודה שלהם נקבעות ההנחות.

חישוב בעיתון 'כלכליסט' אודות הממצאים של וועדות 'אדירי' ומשרד האנרגיה אל מול חישובי מומחים מנגד:

התחשיב הכספי לאומדן הכנסות/הפסדים מייצוא גז מורכב מכמות הגז המקסימלית שניתן לייצא, מחיר המכירה ושער הדולר. למה שער הדולר? כיוון שהגז הזה מיוצא לחו"ל והמחירים בשוק העולמי נקבעים לפי המטבע הבינלאומי, הוא הדולר.

הפרמטר הראשון הינו כמות הגז: כמות עתודות הגז המוכחת כיום בשטחי מדינת ישראל עומדת על כ-900 BCM. לצורך התחשיב, נדרשו חברי וועדת אדירי ומשרד האנרגיה להעריך עד כמה כמות זו תגדל, בזכות גילוי עתודות גז נוספות. ההערכה של הוועדה הייתה שכמות עתודות הגז של המדינה תעמוד על כ- 1,350 BCM. לפי גורמים שונים, הערכה מציאותית יותר עומד על כ- 1,000 BCM בלבד. בכל אופן, חלק מזה הולך לצריכה מקומית. על פי ועדת אדירי, המשק המקומי הישראלי יצרוך עד שנת 2045 כ-500 BCM במקסימום, ומבחינת הוועדה כל הכמות העודפת מיועדת לייצוא. כאמור, מומחים רבים טוענים כי הערכה זו אופטימית מדיי אך אפילו אם הוועדה צודקת בחישוביה, יש לקחת בחשבון שחלק מהמאגרים אינם משתלמים כלכלית להפקת גז. כלומר, על הנייר יכולה להיות כמות גז גדולה אך חלקה לא באמת אפשרית להפקה ולפיתוח, ובפועל יש הרבה פחות גז לשימוש.

הפרמטר השני הינו מחיר יחידת הגז: ככל שמחיר המכירה יהיה גבוה יותר, המדינה המייצאת תרוויח יותר. יש לציין כי מחירי מקורות האנרגיה, לרבות מחירי הגז, הינם דינאמיים ומשתנים על פי גורמים רבים שעל רובם אין לנו שליטה. יכול להיות מחיר מסוים בשנה שבה נחתם הסכם והמחיר בעתיד ישתנה. כאשר מדובר בנפט, הנפט מצוי במכליות על אוניות ונסחר בין שחקנים שונים ללא צורך בתכנון מראש, בחוזה ארוך טווח או ביחסים גלויים. המקרה של הגז שונה בתכלית. הסחר בגז מבוסס על שינוע דרך צינורות בעלי אורכים ועומקים מימיים שונים, נדרשת השקעה ראשונית גדולה לבניית הצינור ועלויות קבועות לא קטנות לתחזוקו. חובה מבעוד מועד לתכנן את הנתיב האידאלי להעברת צינור הגז בו, ולשם כך דרוש שיתופי פעולה, יחסים יציבים והסכמים ארוכי טווח בין הצדדים. פיתוח תשתיות הגז, הפקתו והולכתו תלויים בחברות זרות רב לאומיות ומכאן שהשפעתן על הסחר בו גבוהה. לפיכך, למדינה שבתחומה מצויות עתודות הגז המיוצאות, אין באמת השפעה מוחלטת על מחיר הגז והוא תלוי רבות במצב הפנימי שלה, וביכולת המיקוח שלה מול תאגידי האנרגיה, בסיטואציה הגיאו פוליטית של האזור שבו היא נמצאת, ובמצב המדיני, הביטחוני והכלכלי העולמי. בשל הגורמים הרבים המעורבים בסחר באנרגיית הגז ובמחירים שבהן יחידות הגז נמכרות, קשה להמר מה יהיה המחיר העתידי. וכך מדינה צריכה לשקול בכובד ראש האם להפיק הרבה עתודות גז המיועדות לייצוא ולבנות צינורות גז אל יעדי המכירה שלה בחו"ל כאשר היא מכירה רק את מחיר יחידות הגז הנסחרות בהווה ולא בהכרח שזהו המחיר ביום שהיא תהיה מוכנה לייצוא.

הפרמטר השלישי הוא שער הדולר: שער הדולר משתנה ללא הרף, הוא תלוי בערכו בשוק (כאשר זו כלכלת שוק חופשי), מה שנקרא שער חליפין נייד. במדינות מסוימות ערכו הינו קבוע כיוון שהממשלה מזרימה כספים כדי לשמר אותו בערך מסוים אותו היא קבעה. זה נקרא קיבוע שער החליפין, ובמדיניות הזו נקטה ממשלת ישראל כחלק מתוכנית הייצוב הלאומית באמצע שנות ה-80' של המאה הקודמת, על מנת להילחם באינפלציה שהשתוללה אז במדינה ולמנוע בריחת הון מהארץ. כיום, במדינת ישראל שער הדולר הוא נייד, אך בנק ישראל מתערב ורוכש דולרים רבים (עשרות מיליארד דולרים) על מנת לייצבו ולהעלותו כדי להיטיב עם הייצואנים שתלויים בדולר לרווחיהם.

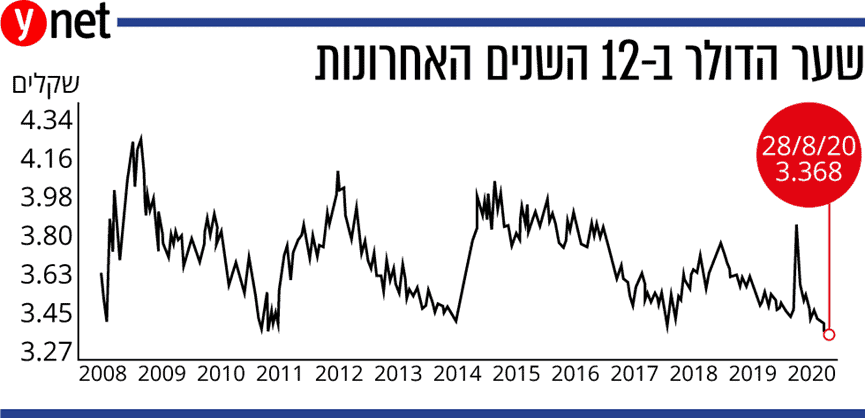

נכון לכתיבת שורות אלה, שער הדולר עומד על 3.217 שקלים. כאמור, אין לדעת מה יהא מחיר שער הדולר בכל נקודת זמן עתידית, ולפיכך השקעה בחיפוש והפקת גז ובניית תשתיות לאנרגיות הגז תלויות ברווחיות שתתקבל תמורת הגז שיימכר. שינוי בשער הדולר עלול לגרום לפגיעה ברווחיות הזו ולהפסדים. ולכן, ההערכה של וועדות 'אדירי' אודות אומדן ההפסד או הרווח הפוטנציאליים הצפויים למדינה מייצוא הגז, המתבססת על ערך ממוצע של שער הדולר בסביבות 3.5 שקלים, היא בעייתית מאוד ושקולה להימור.

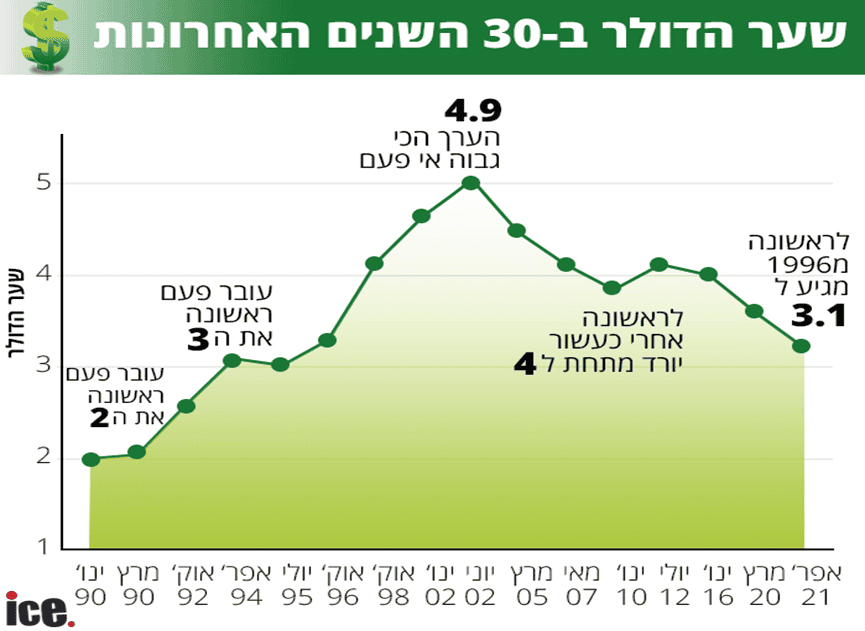

להלן התנודתיות בשער הדולר במדינת ישראל לאורך 3 העשורים האחרונים:

ההצלחות של מגזר ההייטק מביאות להכנסות מט"ח (מטבע חוץ) אדירות, מה שמחזק את השקל אל מול הדולר. התחזקות השקל פוגעת בייצוא ועל כן בנק ישראל רוכש דולרים רבים על מנת לשמר רמה סבירה של ערך הדולר, סביב ה-3 עד 4 שקלים.

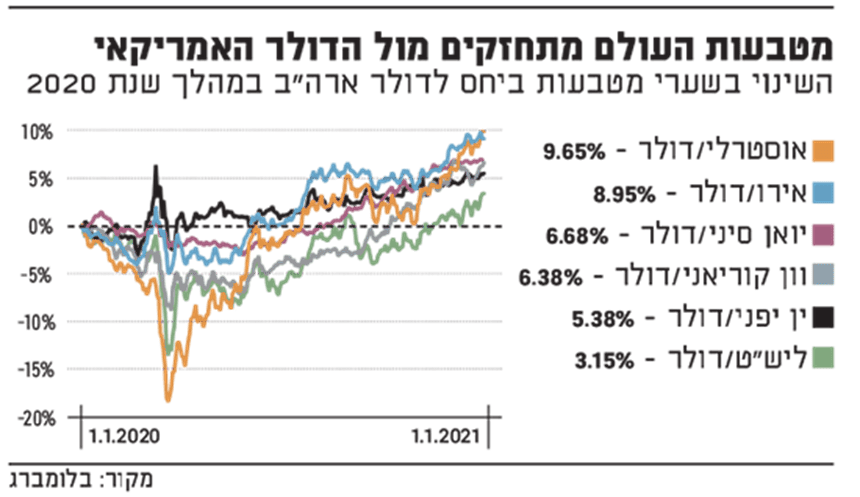

התחזקות השקל הישראלי מול הדולר האמריקאי אינה ייחודית. במהלך מגפת הקורונה בשנת 2020 נרשמה התחזקות של מטבעות רבים אל מול הדולר, בשל גורמים רבים.

תנודתיות רבה בשער הדולר במדינת ישראל. מעיד על כך שההערכות לשנים רבות קדימה אודות ערך מסוים של שער הדולר אל מול השקל, הינן השערות והימורים בלבד. מאוד קשה לבסס תחשיב כלכלי אודות מוצר ייצוא חשוב כ"כ המבוסס על ערך המטבע הבינלאומי, בעיקר כשהגורמים לשינוי בשווי שלו הינם רבים ואינם ניתנים לשליטתך.