תיק מבוסס על קרנות אשר משקיעות בנדל"ן בעל פיזור רחב וגיאוגרפי הפזור על כמה יבשות כדי להקטין סיכון, מתאים לאנשים המאמינים שנדל"ן הינם נכסים בעלי ביקוש קשיח ומחירם ימשיך לעלות בטווח הארוך כתוצאה מגידול האוכלוסין המתמשך.

לפני הכל אני רוצה לתת מבוא קטן על מושג שנקרא "קרן ריט" – קרנות ריט הן קרנות השקעה בנדל"ן. השם שלהן נגזר מראשי התיבות של– REIT – Real Estate Investment Trust .

קרנות אלה מכילות תאגידים שמחזיקים ומנהלים נדל"ן מניב בארץ ובחו"ל, כמו בנייני משרדים, מרכזים מסחריים, קניונים, מלונות, ודירות למגורים כמובן.

קרנות אלה משתמשות בכסף המושקע בהן כדי לרכוש נכסים ולאחר מכן מחזירות למשקיעים חלק מהרווחים כדיבידנד.

החיסרון להשקיע בנדל"ן דרך שוק ההון הוא שקרנות אלה לא בהכרח מתואמות עם מחירי הנדל"ן בפועל ואם יש אי וודאות בשוק ההון הקרנות האלה יכולות לרדת בלי שום קשר למחירי הנדל"ן בפועל.

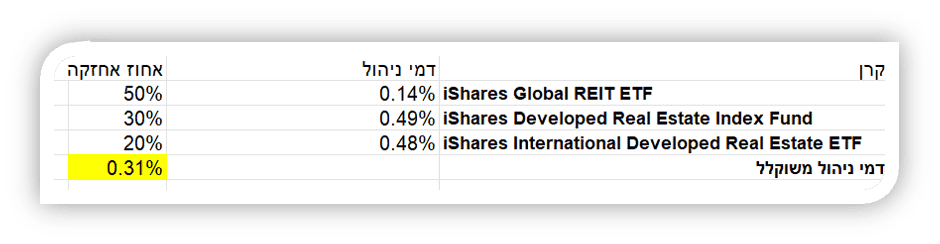

תיק לדוגמא:

איך משקיעים בפועל:

דרך הבנק

האופציה הפשוטה ביותר פשוט קונים דרך האפליקציה של הבנק או דרך האתר, באופציה זאת חשוב לציין שעמלות הקנייה של הקרנות יותר גבוהות וקיים דמי פיקדון גבוה.

דרך בית השקעות ישראלי

ניתן לפתוח תיק מסחר עצמאי בבית השקעות ישראלי (כגון מיטב דש, הפניקס, אקסלנס) דרך האינטרנט לוקח עניין של כמה ימים לאישור טפסים והעברת כספים לחשבון המסחר. באופציה זו עמלות הקנייה זולות יותר במסחר בנכסים אשר נסחרים בבורסה בארץ משמעותית וגם בנכסים אשר נסחרים בחו"ל בהשוואה לבנק, משלמים רק דמי ניהול חודשים סכום הנע סביב 15 ₪. כדי לקנות נכסים אשר נסחרים בחו"ל צריך להמיר שקלים לדולרים ולאחר מכן לקנות את הקרן דרך פלטפורמה אשר תומכת במסחר זר. חשוב לציין שזה יותר פשוט ממה שזה נשמע, קיימים נציגים שיעזרו לכם עניין ההמרה נעשה באופן דיגיטלי ורוב בתי ההשקעות הישראלים מספקים שירות זה.

ברוקר זר

קיימת חלופה אחרת אשר נחשבת יותר זולה מבחינת עמלות קנייה ומכירה מהאופציות הקודמות – אופציה זו היא פתיחת תיק מסחר אצל ברוקר זר ולא ישראלי .

מבחינת מיסוי:

את המיסוי העיקרי נשלם בעת מכירת התיק 25% מס רווח הון, קיים גם מס על הדיבידנדים שנצברים בקרן – בהשקעה בקרנות המחקות שמקורן באירלנד הן קרנות אשר צוברות דיבידנדים בשל אמנת מס מקלה עם שאר המדינות, על דיבידנד מחברות שמקורן בארה"ב יהיה מס דיבידנד של 15% בשאר המדינות תשלום המס על הדיבידנד יעמוד בממוצע על 8% בלבד. (המס על דיבידנד בכללי הוא גם 25%).

ביצועי עבר:

התיק עשה בממוצע תשואה של 8.95% לשנה עם סטיית תקן של 14.83% – סטיית תקן לשנה אשר נחשבת כיחסית תנודתית, במילים אחרות בשנים לא טובות של התיק, התיק חווה ירידה של כ- 14%.