")

ניתוח דוחות כספיים הוא אחד מכלי העזר הבסיסיים והחשובים ביותר עבור מנהלים/משקיעים/נותני אשראי וכדומה אשר מסייע בקבלת החלטות לפני ביצוע פעולות עם חברות. עיקר המידע על הנעשה בחברות מגיע מהדוחות הכספיים.

לעיתים שומעים על חברות שנקלעו לקשיים כלכליים וחלקן אף התמוטטו בקול רעש גדול . במרבית המקרים הדרג הניהולי בחברות הללו לא התריע בזמן על סכנת המשבר שעלול להגיע, למרות שבדוחות הכספיים שלהם הופיעו סימני אזהרה מובהקים שהצביעו על הקשיים הצפויים שנתיים עד שלוש לפני שהם פרצו החוצה וגרמו להתמוטטות החברה. כאשר מבצעים ניתוח דוחות הכספים אפילו ברמה סבירה ניתן לזהות ולאתר קשיים שחברה יכולה להימצא בה למרות שהדוחות הכספיים מציגים נתוני צמיחה או רווחיות.

צרכני הדוחות הכספיים

צרכני הדוחות הכספיים נחלקים לשניים. צרכנים פנימיים וצרכנים חיצוניים.

צרכנים פנימיים

הצרכנים הפנימיים הם נושאיי מישרה בחברה ואילו החיצוניים אינם קשורים באופן כלכלי לחברה. מנהלי החברה הינם צרכנים פנימיים. בעזרת הדוחות הכספיים הם מקבלים מידע אודות תוצאות הפעילות העסקית ובהתאם לצורך מקבלים החלטות כגון גיוס עובדים, פיטורי עובדים, כניסה או יציאה מענפים מסוימים וכו'.

צרכנים חיצוניים

בעלי מניות

בעלי המניות הם אותם אנשים אשר הקימו את החברה באמצעות השקעה כספית. בעלי המניות אינם נושאי מישרה בחברה ואינם פועלים באופן עסקי בחברה. הדוחות הכספיים מספקים מידע אודות התשואה בגין השקעתן (האם החברה רווחית או לא) ומספק מידע אודות ביצועי ההנהלה.

רשויות המס

החברה נדרשת במסגרת חוק להגיש דוחות כספיים למס הכנסה ורשם החברות.

משקיעים פוטנציאליים

כאשר חברה מעוניינת לגייס כספים לצורך פעילותה העסקית, היא יכולה לחפש משקיעים נוספים. אותם משקיעים ידרשו מהחברה לקבל דוחות כספיים ובהתאם למידע הכספי שבדוחות, המשקיעים יקבלו החלטה האם להשקיע את כספם בחברה.

תאגידים בנקאיים

כאשר חברה פונה לבנק, לצורך קבלת הלוואה, היא נדרשת להציג לבנק דוחות כספיים. בהתאם למידע בדוחות הכספיים, ישקול הבנק את מתן ההלוואה.

ספקים/לקוחות

לעיתים ספקים או לקוחות יכולים לדרוש מהחברה להציג להם את הדוחות הכספיים לצורך פעילות עסקית משותפת.

שלושת הדוחות הכספיים העיקריים הם מאזן, דוח רווח והפסד ודוח תזרים מזומנים.

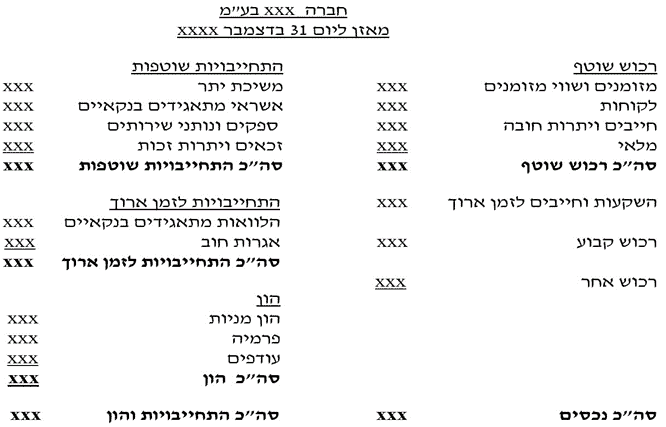

"מאזן" (דוח על המצב הכספי)

במאזן ישנו מידע אודות הנכסים וההתחייבויות של החברה ליום מסוים ( בדרך כלל ליום 31 בדצמבר לאותה שנה).

יתרת הנכסים וההתחייבות מורכבת מיום הקמת החברה ועד ליום המאזן.

כלומר, כולל נתונים משנים קודמות.

המאזן מורכב מנכסים, התחייבויות והון.

צד הנכסים (המכונה צד “האקטיב”) מייצג את המשאבים הכלכליים של החברה ליום המאזן. צד ההתחייבויות וההון העצמי (שמכונה צד “הפאסיב”), מייצג את זכויות בעלי החוב ובעלי ההון לאותו מועד במשאבים אלה. בהתאם לכך, סה”כ צד “הפאסיב” צריך להיות זהה לסה”כ צד “האקטיב” ומכאן גם נגזרת המשוואה החשבונאית.

להלן דוגמה למבנה מאזן:

צד הנכסים:

בצד הנכסים, החברה מציגה את יתרת כל הנכסים ליום המאזן. ההצגה בהתאם לסדר נזילותם, מהנזיל ביותר לפחות נזיל (נזילות מציגה תוך כמה זמן הנכס יהפוך למזומן מכאן שנכס מזומן הוא הנכס הראשון שתמיד יוצג בצד הנכסים זאת מאחר והוא הנזיל ביותר!).

נכסים שוטפים:

במסגרת סעיף זה, יש להציג את כל הנכסים אשר יתרתם תשתנה במהלך השנה הקרובה. כמו כן, נכסים אלו יהפכו למזומן בזמן הקרוב (תוך שנה).

נכסים לא שוטפים:

במסגרת סעיף זה, יש להציג את כל הנכסים אשר יתרתם לא תשתנה במהלך השנה הקרובה. אשר מיועדים להחזקה לזמן ארוך.

צד ההתחייבויות:

בצד ההתחייבות, החברה מציגה את יתרת ההתחייבויות ליום המאזן בהתאם למועד פירעונן. מהפירעון הקרוב ביותר, עד לפירעון הרחוק ביותר. בצד ההתחייבות קיימת הפרדה, בין התחייבות כלפי חיצוניים, לבין התחייבות כלפי בעלי המניות.

התחייבויות שוטפות:

במסגרת סעיף זה, יש להציג את כל ההתחייבויות אשר יפרעו במהלך השנה הקרובה.

התחייבויות לא שוטפות:

במסגרת סעיף זה, יש להציג את כל ההתחייבויות אשר מועד פירעונן עולה על שנה.

הון עצמי:

במסגרת סעיף זה, יש להציג את כל ההתחייבויות של החברה כלפי בעלי המניות של החברה.

כאשר: התחייבויות שוטפות + בלתי שוטפות= "הון זר" (התחייבות החברה כלפי חיצונים)

הון עצמי: התחייבות החברה כלפי בעלי מניותיה.

מטרת הניתוח היא לבדוק התפלגות נכסי החברה, האם עיקר נכסיה הם שוטפים או בלתי שוטפים? כלומר האם מרבית הנכסים של החברה ישמשו אותה לשנה הקרובה (נכסים שוטפים) או שהינם נכסים קבועים שישמשו את החברה ליצירת הכנסות בשנים הקרובות . בנוסף ניתן להבין על מקורות המימון של החברה כלומר מה היחס ההון המשמש את החברה בהשקעות הבעלים (הון עצמי) לבין היחס ההון בהלוואות ואשראי שהחברה קיבלה (הון זר).

כמו כן ניתן ללמוד מתי יפרעו ההלוואות- בשנה הקרובה (התחייבויות שוטפות) או בשנים הבאות (התחייבויות בלתי שוטפות).

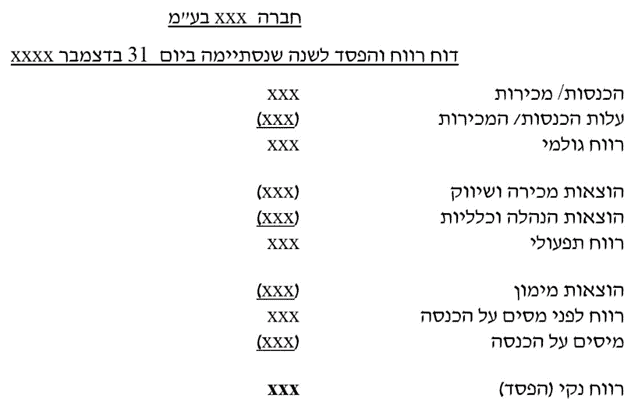

דו"ח "רווח והפסד" (דוח על הרווח הכולל)

הדו"ח הנ"ל מפרט את כל ההכנסות ואת כל ההוצאות שהיו לחברה בתקופה החשבונאית בלבד.

הדו"ח נותן מידע אודות תוצאות הפעילות העסקית של החברה לאותה תקופה (האם הרוויחה או הפסידה באותה תקופה).

לדוגמא: אם התקופה החשבונאית היא שנת 2022, בדו"ח "רווח והפסד" יש להציג את כל ההכנסות ואת כל ההוצאות אשר היו לחברה בשנת 2022 בלבד ללא התייחסות לשנים קודמות בניגוד ל"מאזן" שמביא את הנתונים מיום הקמת החברה.

מכירות/הכנסות- במסגרת סעיף זה, יש להציג את כל ההכנסות שנבעו מהפעילות השוטפת של החברה. הכנסות אלו הן אותם הכנסות שסופקו בשנת הדו"ח, אשר יש להכירן בהתאם לעקרון ההכרה בהכנסה.

(עלות המכר)- במסגרת סעיף זה, יש להציג כמה עלה לחברה כדי למכור את התוצרת שמכרה.

סעיף זה מסומן "בסוגריים" כי אנחנו מחסירים את זה משווי המכירות ואז נקבל את "הרווח הגולמי" של החברה.

(הוצאות מכירה ושיווק)- במסגרת סעיף זה, יש להציג את ההוצאות אשר סייעו לחברה לצורך מכירה. כגון: הוצאות פרסום, הוצאת הובלת המוצר ללקוח וכו'.

(הוצאות הנהלה וכלליות)– במסגרת סעיף זה, יש להציג את כל ההוצאות הקבועות והשוטפות של החברה. הוצאות אלו רלוונטיות לפעילות העסקית של החברה. כגון: הוצאות שכר, הוצאות חשמל,

הוצאות שכר דירה וכדומה.

גם את סעיפי הוצאות הללו אנו מחסירים מסעיף הרווח הגולמי ואז נקבל את "הרווח התפעולי" של החברה כלומר הרווח בהפחתת ההוצאות עבור הפעולות השוטפות של העסק.

(הוצאות מימון)- במסגרת סעיף זה, יש להציג את כל העלויות שנוצרו לחברה לצורך מימון פעילותה העסקית (הוצאות הריבית שתשלם בגין התחייבויותיה).

לאחר הפחתה זו נקבל את "הרווח לפני מס"

(הוצאות מס) סעיף זה, יש להציג את חבות המס של החברה בגין רווחיה.

רווח/הפסד השנה: ("רווח נקי") מייצג את תוצאת הפעילות העסקית, לאותה שנה בלבד (האם נוצר רווח או הפסד). סעיף זה עובר למאזן כחלק מהעודפים יתרת סגירה אשר מוצגים במסגרת ההון העצמי.

מטרת הניתוח בדו"ח רווח והפסד של החברה היא ללמוד על ההתפלגות של השימושים (הוצאות) בהכנסות החברה.

למשל, האם מרבית ההכנסות משמשות להוצאות הנהלה וכלליות שעיקר שכר מנהלים? עובדים? באמצעות ניתוח ההתפלגות של דוח רווח והפסד ניתן ללמוד לגבי שינויים ארגוניים אותם כדאי לחברה לאמץ בשביל לשפר רווחיות וסיכויי צמיחה עתידיים.

כלומר, ניתוח דו"ח רווח והפסד באחוזים נועד לסייע באיתור המגמות העיקריות בסעיפי ההוצאות של החברה לאורך זמן, ובהשפעתם על הרווחיות הניתוח נעשה הן לגבי הסעיפים הראשיים כמו עלות המכר, הוצאות שיווק ומכירה, הוצאות הנהלה כללית והוצאות מימון והן לגבי כל אחד מסעיפי המשנה בתוך הסעיפים הראשיים הנ"ל כגון חומרי גלם, שכר עבודה, חשמל, פרסומת, תיקונים וכו'.

דוח תזרים מזומנים

הרווח או ההפסד אשר מוצג בדוח על הרווח הכולל, כולל בתוכו הכנסות והוצאות אשר לא הייתה עימם זרימת מזומן. כלומר, בדוח על הרווח הכולל החברה מכירה בהכנסה גם אם טרם התקבלה התמורה ומכירה בהוצאה גם אם היא לא שולמה. דוח תזרים מזומנים לוקח את הרווח או ההפסד מהדוח על הרווח הכולל ומביא אותו לרווח או להפסד מפעילות מזומן בלבד. כלומר, הוא מציג את תוצאת הפעילות העסקית מפעילות מזומן בלבד. האם החברה הרוויחה מזומן או הפסידה מזומן באותה תקופה.

לסיכום:

ישנם מנעד רחב של כלים ונוסחאות לניתוח מצבה הפיננסי של חברות חשוב להשים לב לגורמים החשובים במצבה של החברה ומה "מדליק" לנו נורה אדומה לגבי האיתנות הפיננסית של החברה והישרדותה הכלכלית.

ניתן למצוא את הדוחות הכספיים של החברות הציבוריות בישראל באתר מאיה של הבורסה לניירות ערך ולבדוק בעצמינו את ביצועי החברות.